Mais que a Previdência, investir no saneamento pode gerar benefícios de R$ 1,2 trilhão

Por Cristiane Rubim

Edição Nº 56 - Agosto/Setembro de 2020 - Ano 10

Com a ausência de saneamento básico, o Brasil deixa de gerar benefícios de até R$ 1,2 trilhão. Investimentos no saneamento com a expansão da infraestrutura de água tratada e esgotamento sanitário superariam os custos da universalização dos serviços

Com a ausência de saneamento básico, o Brasil deixa de gerar benefícios de até R$ 1,2 trilhão. O estudo do Instituto Trata Brasil, Benefícios Econômicos e Sociais da Expansão do Saneamento Brasileiro 2018, feito em parceria com Associação Brasileira das Concessionárias Privadas de Serviços Públicos de Água e Esgoto (ABCON) e elaborado pela Exante, comprova que os investimentos no saneamento com a expansão da infraestrutura de água tratada e esgotamento sanitário superariam os custos da universalização dos serviços, trazendo ganhos econômicos e sociais em saúde, educação, produtividade, turismo e valorização imobiliária.

A universalização do saneamento no Brasil tem um caminho árduo a percorrer. O Plano Nacional de Saneamento Básico (Plansab) estabeleceu metas e diretrizes para avançar os serviços de água e esgoto no Brasil com o desafio de universalizar estes sistemas até 2033. A ABCON e a KPMG, rede global de firmas independentes que prestam serviços de Audit, Tax e Advisory, desenvolveram o estudo Quanto custa universalizar o saneamento no Brasil? e, nele, analisaram o comportamento do investimento histórico e calcula-se que o saneamento só será universalizado em 2055 – 22 anos após a meta do Plansab.

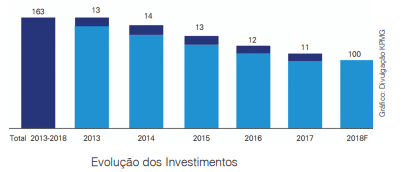

Com o Novo Marco Regulatório, aprovado agora em junho pelo Senado Federal, espera-se um aumento dos investimentos com a participação do capital privado ou do setor público no setor. No estudo, foi estimada a necessidade de R$ 753 bilhões de investimentos de recursos públicos e privados para universalizar os serviços de água e esgoto do País até 2033. Veja no gráfico abaixo que há uma queda na evolução dos investimentos nos últimos anos.

Conforme o estudo, são R$ 498 bilhões de novos investimentos para a expansão da infraestrutura atual de água e esgoto. Cerca de R$ 31 bilhões por ano até 2033, R$ 9 bilhões anuais para água e R$ 22 bilhões anuais para esgoto. Até 2033, deverão ser investidos R$ 255 bilhões para recomposição da depreciação, sendo: R$ 145 bilhões para os ativos já existentes e R$ 110 bilhões das novas infraestruturas (depreciação dos novos investimentos).

Estagnação

As metas e diretrizes do Plansab não foram atingidas. O não cumprimento dos investimentos previstos no Plansab resulta na estagnação do atendimento. O nível de recursos empenhados é baixo comparado a outros setores e países, não contribuindo com a expansão do atendimento dos serviços. É preciso incremento de investidores no setor. Foram R$ 100 bilhões de investimentos previstos e não realizados entre 2013 e 2018.

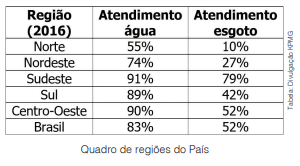

Em 2016, segundo dados do SNIS, 83,3% da população foi atendida com abastecimento de água, 166,6 milhões de pessoas. Já a coleta de esgoto em 2016 foi de 51,9%, 103,8 milhões de pessoas. Enquanto 2,1% da população não tem acesso a esgotamento sanitário, 4,4 milhões de pessoas, índice bem negativo, visto que 118 países de 198 tiveram índice inferior ao do Brasil em 2015. O estudo da ABCON e KPMG aponta que apenas 40,8% da população tem esgoto tratado; 124 milhões de pessoas (59%) vivem sem tratamento de esgoto; 101 milhões (48%) sem coleta de esgoto; e 36 milhões (17%) sem abastecimento de água. Os níveis de perda de água chegam a 38,45%, segundo estudo lançado em junho último pelo Trata Brasil.

Em 2017, foram investidos R$ 10,9 bilhões em saneamento, o que representa 0,17% do PIB. Em outros setores, como energia elétrica e telecomunicações, que já são universalizados, foram investidos, no mesmo ano, R$ 25,4 bilhões e R$ 23,6 bilhões, respectivamente, 0,54% e 0,36% do PIB.

Os marcos regulatórios dos setores de energia e telecomunicações foram aprovados entre 1990 e 2000. “A entrada da iniciativa privada em 1990 nos setores de energia e telecomunicações conseguiu em dez anos fazer a universalização. O mesmo acontece com a nova regulamentação no saneamento. Os serviços de saneamento no Brasil 94% dos municípios são atendidos por empresas públicas e 6% por empresas privadas” – diz Maurício Endo, sócio-líder de Governo no Brasil e na América do Sul da KPMG.

Falta realizar as obras

O fato de o País ser continental acaba dificultando a solução do saneamento. “Nos últimos anos, o Estado não deu prioridade para o saneamento na maioria dos Estados, salvo alguns, como os Estados de São Paulo e Paraná, que vêm avançando fortemente nos últimos 20 anos no saneamento. Porém, no Brasil, de maneira geral, isso não aconteceu” – avalia Roberval Tavares de Souza, presidente da Associação Brasileira de Engenharia Sanitária e Ambiental (ABES).

Entre 2007 e 2016, segundo Viviana, os projetos financiados pelo Governo Federal somaram R$ 103,4 bilhões, mas apenas R$ 53 bilhões foram realizados, ou seja, efetivamente investidos. “Alguns podem pensar que o que falta para a universalização é a necessidade de recursos financeiros no setor, mas a maior falta é a capacidade de realização de obras e de gestão eficiente dos serviços” – adverte Viviana Borges, presidente da Associação dos Engenheiros da Sabesp (AESabesp).

O setor de saneamento é o que menos recebe recursos de infraestrutura. O momento é oportuno para mudar este cenário. “Primeiro, pela discussão que a mudança no Marco Legal vem criando. Muitos seminários, reuniões, artigos e mesas-redondas com pontos de vistas divergentes e complementares vêm trazendo reflexões e chamaram a atenção de que o setor de saneamento precisa de cuidados e incentivos adequados” – analisa.

O segundo ponto é que o País tem dimensões continentais com realidades regionais muito diferentes. “Em alguns municípios, o serviço de saneamento tem recursos e tecnologia para ser referência mundial, mas, em outros, é muito precário. O potencial de desenvolvimento do setor de saneamento no Brasil é enorme e é hora de o setor crescer” – alerta Viviana.

Para Herbert Tempel, diretor comercial da Monera Eco Solutions, o fato de o País ser continental aumenta nosso desafio, mas não é isso que nos impede. Para ele, os números do saneamento citados acima mostram que é como se ainda vivêssemos na Idade Média e acrescenta a eles que há 15 mil mortes e 350 mil internações por ano devido à falta de saneamento básico.

“Essa é a pior mancha social que temos hoje. E o motivo é o controle do saneamento pelo Setor Público, que é dispendioso e ineficiente. Temos hoje apenas 6% de empresas privadas no setor de saneamento, e a média de investimento delas é 2,5 vezes maior do que uma empresa pública, mantendo a mesma tarifa para o consumidor” – aponta Tempel.

O fato de o país ser continental impõe mais desafios. Percy Soares Neto, diretor executivo da ABCON, afirma que a aprovação do Marco Regulatório do setor sinalizou um caminho para esse desafio ao definir uma regulação mais centralizada com diretrizes nacionais a serem estabelecidas pela Agência Nacional de Águas (ANA), a indução à competição entre os players do setor e a divisão em blocos de municípios. “A divisão de atendimento em blocos de municípios prevista no novo Marco permitirá atender a cidades com diferentes configurações em um só contrato, viabilizando a operação com municípios de maior e menor potencial de mercado” – explica.

A legislação e os modelos de negócios evoluíram nos últimos anos, como as Parcerias Público-Privadas (PPP) e as discussões sobre o novo Marco Regulatório. “É de extrema importância a parceria entre público e privado para a ampliação, aceleração e complementariedade dos investimentos no saneamento para o desenvolvimento econômico e social do País” – afirma Rogério Tavares, vice-presidente de Relações Institucionais da Aegea.

A falta do conhecimento de novas tecnologias e métodos de tratamentos mais modernos, seguros, baratos e sustentáveis é outro entrave. “As instituições de ensino estão desatualizadas, ensinando conceitos e métodos de tratamento ultrapassados e, consequentemente, todo o mercado nacional acompanha essa tendência. É comum encontrarmos profissionais de órgãos de controle, fiscalização, monitoramento e licenciamento que usam normas técnicas desatualizadas como se fossem lei, pois não conhecem e não sabem calcular as novas tecnologias disponíveis no mercado mundial” – alerta Tempel.

Falta incentivo à pesquisa no Brasil. “Nossa empresa, por exemplo, tem uma tecnologia que trata 1.000x mais, com fortes evidências na remoção de fármacos – derivado de remédios – do esgoto, algo quase inédito em sistemas de tratamento no mundo. Porém, não conseguimos avançar nas pesquisas por falta de incentivos governamentais, e o Setor Privado ainda tem medo de investir no Brasil” – lamenta Herbert Tempel da Monera Eco Solutions.

Privado x público

Em acesso ao saneamento básico, 105 países ficam à frente do Brasil. Os índices das Américas do Sul e Central ultrapassam 80% e de todos os países do Mercosul são superiores ao Brasil. Exemplos de países com indicadores melhores do que o nosso:

Na América Latina, apenas 60% da população tem acesso a sistemas de esgoto e menos de 40% do esgoto é tratado. Os países de maior renda tratam em torno de 70% da água residual que produz e a maioria tem o serviço universalizado no abastecimento de água.

Viviana conta que alguns países que vivenciaram esse momento terceirizaram a gestão do saneamento, passando para a iniciativa privada o serviço público de saneamento e voltaram atrás. “O momento mundial é de reestatização, são 267 cidades no mundo que trocaram as empresas privadas por um serviço público entre 2000 e 2017. Pode ser que, em um primeiro momento, nos pareça que a iniciativa privada é mais ágil, mas os motivos para a reestatização foram por problemas de ineficiência, falta de investimentos e tarifas muito altas” – aponta a presidente da AESabesp.

O desenho da privatização dos serviços de saneamento contradiz um movimento de ordem mundial, segundo o Prof. Ph.D. Fábio Campos, responsável técnico pelo Laboratório de Saneamento da Escola Politécnica da USP. Ele cita dados da ONU indicam que, nos últimos 15 anos, houve cerca de 180 casos de reestatização de concessionárias de saneamento em 35 países devido à falhas no cumprimento das metas, falta de transparência e dificuldade de monitoramento pelo Poder Público.

Muitos países que hoje possuem saneamento universalizado, como o Chile, a França e a Inglaterra, concederam ou mantêm concedidos os serviços à iniciativa privada. “Esses países contam com o investimento e a gestão dessa parceria para atingir as metas de operação e expansão das redes e o consequente fornecimento de água de qualidade, coleta e tratamento de esgoto” – cita Soares Neto.

Com maior participação do setor privado, alguns países têm índices superiores na cobertura de atendimento. “Como o caso da Alemanha, que tem cerca de 60% de sua rede de saneamento atendida pelo setor privado” – ilustra Rogério Tavares.

A Inglaterra tem um modelo privatizado de água e esgoto de sucesso. “Mesmo sendo privatizada, o volume de investimento anual é de R$ 35 bilhões por ano para 40 milhões de pessoas e no Brasil são 210 milhões de pessoas e R$ 12,5 bilhões por ano” – compara Endo.

Mais que a Previdência

As perspectivas de retorno do investimento no saneamento básico são excelentes. “Já foi dito, durante as discussões que antecederam a aprovação do novo Marco do Saneamento, que esse retorno seria maior do que R$ 1 trilhão, mais do que uma Reforma da Previdência, se considerarmos todos os benefícios em saúde, geração de emprego e renda, turismo, valorização imobiliária, defesa do meio ambiente e educação” – prevê Soares Neto.

“A necessidade de melhora do saneamento ficou mais perceptível e aguda e o Congresso ficou mais sensível. O saneamento é rentável, as tarifas são boas e o serviço de primeira necessidade” – ressalta Maurício Endo.

O saneamento é o segmento com menores índices de atendimento e maior demanda de expansão. Segundo o estudo da ABCON e KPMG, nos anos de 1970, os aportes atingiram quase 0,6% do PIB, mas, agora, representam apenas 0,2%, na contramão do crescimento populacional sem acesso aos serviços de água e esgoto. Precisaria aumentar os investimentos em novas infraestruturas ano a ano; contudo, tem investido somente para recompor a depreciação da infraestrutura existente. Os investimentos retornaram a patamares de 2008.

Mesmo com o Plansab, o cenário não mudou. “O Brasil está estagnado há uma década ou mais com 83% da população atendida com abastecimento de água, coleta de esgoto em 50% da população e as perdas de água em 38%. Esses números não têm mudado nos últimos dez anos” – afirma Endo. O plano da universalização é atingir 99% de água e 90% de esgoto até 2033.

Em média, nos últimos dez anos, foram investidos R$ 12 bilhões em saneamento no País. Esse valor ainda é pouco com relação ao Plansab, deveria ser maior, por volta de R$ 20 bilhões” – diz Tavares de Souza. Soares Neto complementa: “Deveria ser pelo menos o dobro, tendo em mente as metas de universalização” – afirma.

Informações do SNIS apontam que, em 2010, foram aplicados no setor de R$ 13 bilhões e, em 2017, R$ 11 bilhões. Além desses valores diminuírem nesse período, estão bem aquém do indicado pelo Plano Nacional de Saneamento Básico (PNSB) para se atingir a universalização em 2033, o qual deveria ser de R$ 18 bilhões anuais.

Fornecer água e coletar esgoto e lixo das ruas, investir em saneamento é um ótimo negócio para o País e vetor de crescimento econômico. “Economiza recursos financeiros, cria emprego direto e indireto, leva saúde para a população, que terá mais qualidade de vida e condições para gerar receita com a criação de comércios e prestações de serviços locais” – indica Viviana.

Nos últimos anos, o saneamento básico não recebeu os investimentos suficientes para manter os níveis atuais e, por consequência, para expandir o atendimento dos serviços. “Somente por meio de novo Marco Regulatório será possível reverter o triste quadro do saneamento básico no País, que afeta diariamente, de Norte a Sul, a vida de milhões de brasileiros” – enfatiza Rogério Tavares da Aegea.

O Novo Marco Regulatório promoverá novos investimentos capazes de grandes resultados na esfera socioeconômica do País. “Uma delas é a melhoria na Saúde Pública, com a ampliação e o aperfeiçoamento do setor, e no próprio ganho de renda pelos impactos diretos e indiretos na geração de empregos” – diz Rogério Tavares.

A Organização Mundial da Saúde (OMS) estima que a cada R$ 1 investido em saneamento se economiza até R$ 4 em saúde. E segundo dados da ABCON, cada R$ 1 investido multiplica para R$ 2,56 na economia.

| Alterações legislativas PL 4.162 – Novo Marco Regulatório Lei 13.867 – Arbitragem/Mediação – Desapropriações Lei 13.848 – Agências Reguladoras PL 7.063 – Novo Marco PPPs Fonte: Associação Brasileira das Empresas Estaduais de Saneamento (Aesbe) |

Saneamento desenvolve

A falta de água tratada impacta a saúde, principalmente, diarreias e infecções gastrointestinais. Em 2013, o País teve 14,9 milhões de casos de afastamento por diarreia ou vômito. Número 26% menor do que o de 2003, que foi de 20,2 milhões. Em 20 anos (2016 a 2036), com o avanço do saneamento, o valor da economia com saúde, seja por afastamentos do trabalho, seja por despesas com internação no SUS, deve alcançar R$ 5,9 bilhões no País.

Investir em saneamento é investir em saúde. “A água é o principal elemento para as atividades diárias, como alimentação, higiene pessoal e desenvolvimento social. Com a pandemia do coronavírus, a essencialidade do saneamento foi potencializada” – ressalta Rogério Tavares.

Ações de higiene básica dependem de saneamento. “Ao atravessar a pandemia do coronavírus, em isolamento social, a população se voltou para o básico, o que é essencial, que se reflete no simples ato de lavar as mãos para se prevenir” – reflete Viviana.

Dizem que obras de saneamento ninguém vê, ‘enterrar tubos não gera votos’. “Mas se falta saneamento, todo mundo nota. Ninguém se lembra de saneamento até a hora que falta água tratada na torneira para cozinhar ou tomar banho. Quem vive sem coleta de esgotos e de lixo sabe dos transtornos de doenças e da falta de qualidade de vida com que precisam conviver” – analisa Viviana.

Estes ganhos sociais provindos dos investimentos em saneamento conferem mais dignidade à população, principalmente a grupos mais vulneráveis. “Um exemplo são as obras de regularização da rede hídrica que realizamos este ano em regiões carentes de Teresina, no Piauí. Estas obras beneficiaram 32 mil pessoas, que, em alguns casos, andavam quilômetros de distância para buscar água” – relata Rogério Tavares.

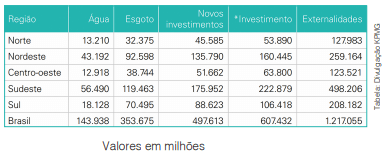

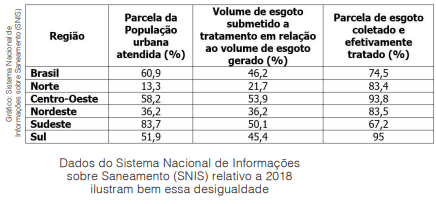

Regionalmente, não têm coleta de esgoto 9 em cada 10 habitantes da Região Norte; 3 a cada 4 nordestinos; no Sudeste, 21,4% da população. Enquanto no Sul, 42,5% da população tem acesso à coleta dos esgotos e no Centro-Oeste, 51,5% têm acesso.

Marco Legal

O Marco Legal vem para a melhoria da gestão. “O novo Marco traz transparência, qualidade de gestão e serviço com garantia de investimento do provedor e utilização de tecnologia” – afirma Franceli Jodas, sócia-líder de Power & Utilities no Brasil da KPMG.

O compromisso é de expandir os serviços de saneamento e incentivar a concorrência. “O arcabouço que atrai está sendo montado. As estatais vão poder privatizar, haverá competitividade nos contratos para melhorar preço e qualidade” – destaca Maurício Endo.

O posicionamento da ABES é muito claro.

“O Marco Legal não contempla a universalização dos serviços de saneamento. Não há uma lógica de uma briga do público com o privado, não é isso. Ele é ruim tanto para o público quanto para o privado porque para o atendimento dos municípios pequenos há graves problemas no texto” – afirma Tavares de Souza.

O Marco Legal tem alguns pontos positivos. “Um deles é repaginada dada à regulação. Outros pontos são a obrigatoriedade da conexão à rede de esgoto e a simplificação do processo de licenciamento ambiental” – analisa Roberval Tavares de Souza.

Entretanto, na visão dele, os pontos negativos superam os positivos. “O grande mantra de todo sanitarista é a busca pela universalização. É dar a cada brasileiro o direito à água e a coleta / tratamento de esgoto. E o texto prevê algumas melhorias, mas não prevê a universalização” – avalia.

“O Marco Legal retira das leis básicas do nosso país a execução dos contratos-programa, feito entre município e Estado. O que pode agravar a falta de saneamento nos municípios menores, que são menos rentáveis e, com certeza, vão sobrar na mão do Estado” – diz Tavares de Souza.

No Brasil, existem dois lados do saneamento. “Por um lado, há projetos de saneamento muito bons, finalistas e vencedores de concursos mundiais. E por outro lado, falta de interesse na prestação de serviços em pequenos municípios. A maioria dos municípios é deficitária do ponto de vista econômico, mas a população que mora nestes municípios não pode ser abandonada sem a prestação de serviço de saneamento” – observa Viviana.

Independentemente da alteração do Marco Legal do Saneamento, já existiam PPPs, privatizações e concessões em saneamento. Viviana cita a Região Metropolitana de São Paulo, que possui dois sistemas produtores de água por PPPs, e o serviço de esgotos de Guarulhos (SP), que é de concessão da iniciativa privada. “O que pode ocorrer são os governadores dos Estados brasileiros quererem privatizar as empresas estatais que prestam bons serviços. Já houve inciativas no passado recente. E a iniciativa privada pode se interessar somente pelas empresas mais bem geridas do País, que já têm uma organização eficiente e exitosa” – frisa Viviana.

A AESabesp trabalha pela universalização do serviço de saneamento e acredita que a chave para isso é a eficiência, investimento e planejamento. “Não faz diferença se a gestão é feita por uma empresa pública ou pela iniciativa privada, mas, sim, se o corpo técnico é qualificado para criar projetos de boa qualidade e fazer as obras saírem do papel. Por isso, a AESabesp fomenta a inovação, novas tecnologias aplicadas e investe na qualificação profissional” – garante.

Segundo a Associação Brasileira de Agências de Regulação (ABAR), em 2017 havia 49 agências que regulavam 2.906 municípios, 52,2% das cidades brasileiras, com relativa desuniformidade no uso de referenciais técnicos. “A falta de discussão sobre as bases técnicas e infraestrutura afeta o crescimento rumo à universalização dos serviços, prejudicando as populações mais vulneráveis” – alerta o Prof. Ph.D. Campos.

Haverá uma padronização dos serviços por intermédio da Agência Nacional de Águas (ANA) sobre os órgãos de controle, fiscalização, monitoramento e licenciamento no Brasil. “Estamos vivendo um divisor de águas em nossa história. A universalização do saneamento elevará o status do País no mundo, pois não se trata de privatização, mas de melhorar a eficiência de cada player do mercado” – ressalta Tempel.

PPPs, privatizações e concessões

Atualmente, conforme o Prof. Ph.D. Campos, os prestadores de serviço de saneamento contam com a participação de 78,8% da administração pública direta; 15,8% de autarquias; 3,9% de empresas privadas; e 1,1% de economia mista. Segundo a ABCON, em 2017 as Parcerias Público - Privadas (PPPs) e as concessionárias privatizadas tiveram participação de 20% dos recursos aplicados, estando presentes em apenas 6% das cidades do Brasil. Com a aprovação do Marco Legal, esse quadro mudará. Concessionárias estaduais, como a Sabesp (SP), a Sanepar (PR) e a Copasa (MG), estão no radar da iniciativa privada, segundo a XP Investimentos.

Hoje, a iniciativa privada opera o saneamento em cerca de 300 cidades no Brasil. “Com o novo marco, a expectativa é que ocorra uma ampliação do market share do segmento privado no setor, atraindo novos investidores e aprimorando e modernizando os níveis de segurança jurídica no segmento” – aponta Rogério Tavares.

“Temos interesse e avaliamos qualquer modelo de negócio que permita maior participação privada nos serviços de saneamento, inclusive, estas parcerias que atuamos como administradores das concessões de esgoto com operadores públicos” – ressalta Rogério Tavares.

Historicamente, tem sido postergado colocar para a concorrência. “A partir de agora, sempre que vender um contrato, o município tem que abrir uma concorrência para a empresa estatal e privada para acelerar os investimentos” – diz Endo. A concessão plena é mais eficiente, tem maior economicidade e funciona melhor. As concessões têm prazo 20 a 30 anos. As PPPs são realizadas mais para a universalização do tratamento de esgoto.

“As companhias estaduais e municipais preferem as PPPs porque é muito investimento para evoluir na cobertura” – explica Endo.

O setor de saneamento traz muito investimento e estabelece respeito aos contratos e baixo risco a longo prazo. “Porque sempre vai existir e sempre vai crescer. É o maior programa de investimento pelos próximos 13 anos para investidores que buscam projetos de envergadura. São dezenas de bilhões de dólares. Poucos países têm processos assim. Projetos modelados pelo BNDES para a universalização com maior segurança jurídica e regulatória” – afirma Endo.

Os valores das estatais subirão porque terão mais investimentos, e o valor dos ativos sobe. “O Gestor Público terá que ser eficiente dentro do prazo de 24 meses para não perder sua concessão, facilitando o interesse do setor privado nas PPPs. Hoje existe excesso de liquidez no mundo, e os investidores buscam grandes lucros, alta taxas de retorno, e o Brasil é o lugar certo para investir. Somos a bola da vez!” – comemora Tempel.

Existem três editais de PPPs de saneamento em andamento com a modelagem do BNDES – Cedae/RJ, Grande Maceió e Cariacica – que são avanços consideráveis nesse cenário, segundo Soares Neto. “Juntos, os projetos com modelagem do BNDES somam mais de R$ 50 bilhões de investimento. O Marco Regulatório traz as diretrizes e a segurança necessárias para que novos investimentos desse porte sejam anunciados” – afirma.

A Aegea acredita e confia no modelo de PPP, com base em experiências bem-sucedidas da companhia. “O modelo de negócio está evoluindo, com novas concorrências e leilões nos últimos anos. Hoje atendemos quatro concessões neste formato, Piracicaba (SP), Serra e Vila Velha (ES) e, desde março deste ano, nove municípios que constituem a Região Metropolitana de Porto Alegre” – conta Rogério Tavares.

Piracicaba é um exemplo de PPP de extremo sucesso. “Esta PPP é primeira colocada nos índices de atendimento total de esgoto no Brasil, com 100% de cobertura. Este resultado foi obtido apenas dois anos após o início da Parceria Público-Privada em 2012” – diz Rogério Tavares.

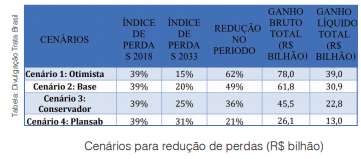

Perdas de água

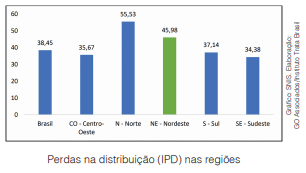

As perdas de água na distribuição estão em 38,45%, segundo estudo lançado em junho pelo Trata Brasil, Perdas de água 2020 (anobase 2018) – Desafios à disponibilidade hídrica e necessidade de avanço na eficiência do saneamento, em parceria com a Water.org,

dos Estados Unidos. Elaborado pela GO Associados, o relatório mostra que, para cada 100 litros de água captada, tratada e potável, 38 litros não chegam ao consumidor, com perda financeira acima dos R$ 12 bilhões.

Níveis de perdas elevados e com crescimento gradual apontam que é preciso reduzir ineficiências no planejamento, manutenção, direcionamento dos investimentos e atividades operacionais e comerciais. Entre as causas de perdas de água, estão vazamentos, erros de medição e fraudes. A média das perdas de faturamento total no Brasil em 2018 foi de 39,02%, enquanto a média dos países desenvolvidos, de 15%.

Abaixo da média

Na Região Noroeste Paulista, segundo Antonio Hercules Neto, diretor comercial da Sanessol e Esap, foi atingida a média de perda de água de 27%, em Mirassol, e 16%, em Palestina, abaixo da média nacional. As duas concessionárias são responsáveis pelos serviços de água e esgoto destes municípios e controladas pela Iguá Saneamento e Aviva Ambiental.

Para alcançar esses índices, as empresas acompanham diariamente a perda de água nos sistemas com pesquisas por mínima noturna – técnica que mede a pressão e a vazão de água –; haste de escuta mecânica nos cavaletes residenciais; e o Geofone, que identifica o local exato do vazamento para fazer a manutenção em curto prazo.

Além disso, a população participa por meio de campanhas no combate a vazamentos internos nos imóveis e são realizadas iniciativas de combate a fraudes. “Os índices de perdas de água de nossas operadoras assemelham-se aos da Coréia do Sul e Bélgica, graças às ações focadas no investimento e aperfeiçoamento de tecnologias e inovações” – comenta Alexandre Lopes, CEO da Aviva Ambiental.

Ritmo lento

O ritmo de crescimento dos serviços de esgotamento sanitário é lento. Dados do SNIS mostram que, em 2010, 53,5% da população urbana era atendida; em 2018, esse percentual passou para 60,9%, crescimento médio de menos de 1% ao ano. Projeções feitas pelo Instituto Mercado Popular, ONG dedicada ao estudo de políticas públicas, persistindo esse nível de investimento no setor, apenas em 2067 se chegará à universalização desse serviço.

Na Região Sudeste, 83,7% da população urbana é atendida com serviços de esgoto. Os números do efetivo tratamento de esgoto, que visa à adequação legal e lançamento seguro em corpos d’água, são muito baixos, menos de 50% no território brasileiro. “A disparidade das realidades regionais e o baixo investimento em infraestrutura tanto de coleta quanto de tratamento do esgoto gerado ainda são alarmantes” – afirma o Prof. Ph.D. Campos.

De acordo com o Instituto Trata Brasil, das 9 toneladas de esgoto gerados diariamente, apenas 5 toneladas seguem para tratamento, em sistemas coletivos e soluções individuais; e 2,4 toneladas são lançadas in natura nos corpos d’água. O restante, 1,7 tonelada, é coletado, mas lançado sem tratamento, também, nos corpos d’água.

Contato das empresas

ABCON: http://www.abcon.com.br

ABES - Associação Brasileira de Engenharia Sanitária e Ambiental: www.abes-sp.org.br

Aegea: www.aegea.com.br

AESabesp - Associação dos Engenheiros da Sabesp: www.aesabesp.org.br

Aviva Ambiental: www.avivaambiental.com.br

Esap: www.iguasa.com.br/esap

Fábio Campos: fcampos@usp.br

Iguá Saneamento: www.iguasa.com.br

KPMG: www.kpmg.com.br

Monera Eco Solutions: www.monera.eco.br

Sanessol: www.iguasa.com.br/sanessol